Introduction

En 2026, la dématérialisation de factures devient une réalité pour toutes les entreprises françaises. À partir du 1er septembre 2026, quelle que soit leur taille, elles devront être capables de recevoir des factures électroniques conformes aux normes en vigueur.

Cette réforme vise à simplifier les échanges, renforcer la transparence et accélérer la transformation digitale des entreprises.

Mais derrière le terme « facture électronique », beaucoup de questions subsistent : PDF ou facture dématérialisée, formats autorisés, entreprises concernées, calendrier à respecter ou encore outils à mettre en place.

Dans cet article, nous vous aidons à y voir clair en passant en revue l’essentiel à connaître : le vocabulaire clé, les obligations réglementaires, les formats acceptés, le calendrier officiel, les solutions disponibles avec TwiLead, et les bénéfices concrets de la dématérialisation de factures pour votre entreprise.

Table des matières

Qu’est-ce que la facturation dématérialisée ?

La dématérialisation des factures consiste à digitaliser l’ensemble du processus de facturation, de bout en bout.

Elle couvre non seulement l’émission des factures, mais aussi leur réception, leur traitement comptable, leur transmission aux systèmes internes et leur archivage dans des conditions conformes aux exigences légales.

Il ne s’agit donc pas d’une simple évolution du support papier vers un fichier numérique, mais d’une transformation complète du flux de facturation.

Contrairement à une facture envoyée en PDF par email, la facturation dématérialisée repose sur des formats structurés ou hybrides, tels que:

- Factur‑X: format de facture électronique hybride. Il combine un PDF lisible par l’humain avec un fichier de données structurées (XML) intégré. Cette double lecture permet à la fois une consultation simple et un traitement automatisé par les logiciels comptables.

- UBL (Universal Business Language): format de facture électronique 100 % structuré, basé sur le langage XML. Il est conçu exclusivement pour un échange de données entre systèmes informatiques, sans composante visuelle destinée à l’humain. Est particulièrement adapté aux entreprises disposant d’un ERP ou d’un système de gestion avancé et souhaitant automatiser intégralement leurs flux de facturation.

- CII (Cross Industry Invoice): est un format structuré développé par l’ONU, également basé sur XML. Il vise à standardiser les échanges de factures, tous secteurs confondus, y compris dans des contextes complexes ou internationaux. Plus technique que Factur‑X, le format CII est souvent utilisé par les grandes entreprises ou les organisations ayant des besoins spécifiques en matière d’intégration et de conformité dans le cadre de la facturation électronique obligatoire.

Ces formats intègrent des données normalisées, directement lisibles et exploitables par les logiciels comptables, les ERP et les plateformes de dématérialisation.

Cela permet un traitement automatisé des factures électroniques, sans ressaisie manuelle, avec des contrôles de cohérence intégrés et une meilleure fiabilité des données.

Qui est concerné par la facturation électronique obligatoire ?

La réponse est simple : toutes les entreprises assujetties à la TVA en France sont concernées par la dématérialisation de factures.

La facturation électronique obligatoire en 2026 ne s’adresse pas uniquement aux grandes structures, mais à l’ensemble du tissu économique français, quelle que soit la taille ou la forme juridique de l’entreprise.

Sont ainsi concernées:

- Grandes entreprises

- Les ETI

- Les PME

- Les TPE

- Microentrepreneurs

- Indépendants, les professions libérales

- Les entreprises relevant de la franchise en base de TVA.

Les secteurs d’activité ne font aucune différence : commerçants, restaurateurs, artisans ou prestataires de services sont tous inclus dans le périmètre de la réforme.

Même les entreprises qui n’émettent que très rarement des factures, ou qui pensent ne pas être directement impactées, devront se conformer à la réglementation.

En pratique, cela signifie qu’elles devront au minimum être capables de recevoir des factures électroniques conformes, via une solution compatible avec la dématérialisation de factures.

Mais attention, la dématérialisation de factures ne s’applique pas à tous les types de transactions, alors…

Quelles factures doivent être dématérialisées en 2026 ?

En 2026, la facturation électronique obligatoire concerne exclusivement les échanges B2B, c’est-à-dire les factures émises entre entreprises établies en France.

Si vos clients sont des particuliers (B2C), vos pratiques actuelles ne changent pas : vous pourrez continuer à leur transmettre des factures sous le format que vous utilisez aujourd’hui.

En revanche, dès lors que vous facturez une autre entreprise, vos factures devront obligatoirement être émises et transmises sous forme électronique, selon les formats et les modalités définis par l’État.

Cette distinction est essentielle pour bien comprendre l’impact réel de la réforme.

Pour de nombreuses entreprises, même celles travaillant principalement avec des particuliers, la facturation électronique obligatoire en 2026 deviendra incontournable dès qu’un client professionnel entre dans la chaîne de facturation.

Calendrier : à quelle date la dématérialisation des factures sera obligatoire ?

Le calendrier de la réforme est désormais officiel et confirmé Ministère de l’Économie et la DGFIP . La mise en place de la dématérialisation de factures s’effectuera en deux grandes étapes, avec des obligations progressives selon le rôle de l’entreprise (réception ou émission).

À partir du 1er septembre 2026

Dès le 1er septembre 2026, toutes les entreprises françaises, quelle que soit leur taille ou leur statut, devront être en mesure de recevoir des factures électroniques dématérialisées.

Cette obligation est universelle : il n’existe aucune exception, aucun report, aucun seuil minimal d’activité.

Concrètement, cela signifie que chaque entreprise devra être compatible avec le système de facturation électronique mis en place par l’État, afin de pouvoir recevoir des factures conformes aux formats réglementaires. Même si vous n’émettez pas de factures ou très peu, vous devrez être techniquement prêt à en recevoir.

À cette même date, les grandes entreprises et les ETI auront également l’obligation d’émettre leurs factures via le dispositif de facturation électronique.

C’est précisément pour cette raison que la réception devient obligatoire pour l’ensemble des entreprises : si vos fournisseurs sont tenus d’émettre des factures électroniques, vous devez être capable de les recevoir.

À partir du 1er septembre 2027

Toutes les entreprises françaises, sans aucune exception, devront émettre leurs factures de manière dématérialisée dans le cadre de la facturation électronique obligatoire.

À cette date, la dématérialisation de factures deviendra la norme pour l’ensemble des échanges B2B en France.

L’émission de factures papier ou de simples PDF envoyés par email ne sera plus conforme aux exigences réglementaires.

Et après ?

Sachez qu’à partir de 2030 la dématérialisation des factures sera obligatoire dans tous les pays de l’Europe. Ce n’est pas une réglementation purement française, c’est global.

Anticiper plutôt que subir

Ces deux dates constituent des dates limites, et non des points de départ. Il est autorisé — et fortement recommandé — de passer à la facturation électronique en amont dès que vous en avez la capacité.

Les entreprises peuvent émettre et recevoir des factures électroniques conformes, sans attendre les échéances réglementaires.

Anticiper permet d’éviter le stress de dernière minute et les risques de non‑conformité.

Il faut également garder à l’esprit le volume d’entreprises concernées en France : à l’approche des dates butoirs, les prestataires et éditeurs de solutions seront fortement sollicités.

Se préparer en avance, c’est s’assurer une transition plus fluide et maîtrisée vers la dématérialisation de factures, sans subir la pression des retardataires.

Quel outil choisir pour la dématérialisation de factures en 2026 ?

Avant toute chose, pas de panique. La réforme peut sembler complexe, mais dans la pratique, elle est beaucoup plus simple qu’il n’y paraît.

Rappel important : les factures destinées aux particuliers ne sont pas concernées par la dématérialisation de factures.

En revanche, dès que vous travaillez avec des clients ou des fournisseurs professionnels, la question se pose: faut‑il changer tous leurs outils ? Refaire son système informatique ? Tout revoir de zéro ?

La réponse est rassurante : non.

Vous ne changez pas tout, vous ajoutez une “couche” de dématérialisation

Dans la majorité des cas, vous pouvez conserver vos outils actuels et vos habitudes de travail. La facturation électronique obligatoire ne vous impose pas de remplacer votre logiciel de facturation ou votre ERP, mais simplement d’ajouter une couche de dématérialisation capable de gérer l’émission et la réception de factures électroniques conformes.

Deux situations principales peuvent se présenter.

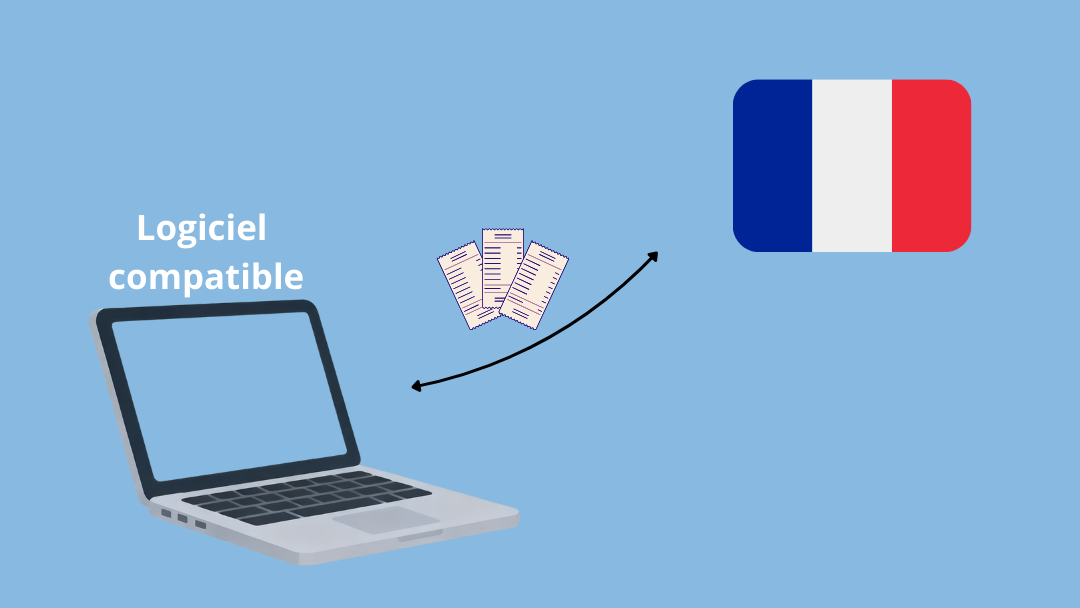

Cas n°1 : votre outil est déjà compatible

Si votre logiciel de facturation devient (ou est déjà) compatible avec la dématérialisation de factures, la transition est quasiment invisible pour vous.

Vous continuez à créer vos factures comme aujourd’hui. En arrière‑plan, l’outil se charge automatiquement de :

- convertir la facture dans un format électronique conforme,

- l’envoyer via le circuit réglementaire à l’administration fiscale,

- recevoir et intégrer les factures électroniques émises par vos fournisseurs.

Dans ce cas, la facturation électronique s’intègre naturellement à vos processus existants, sans changement majeur pour vos équipes.

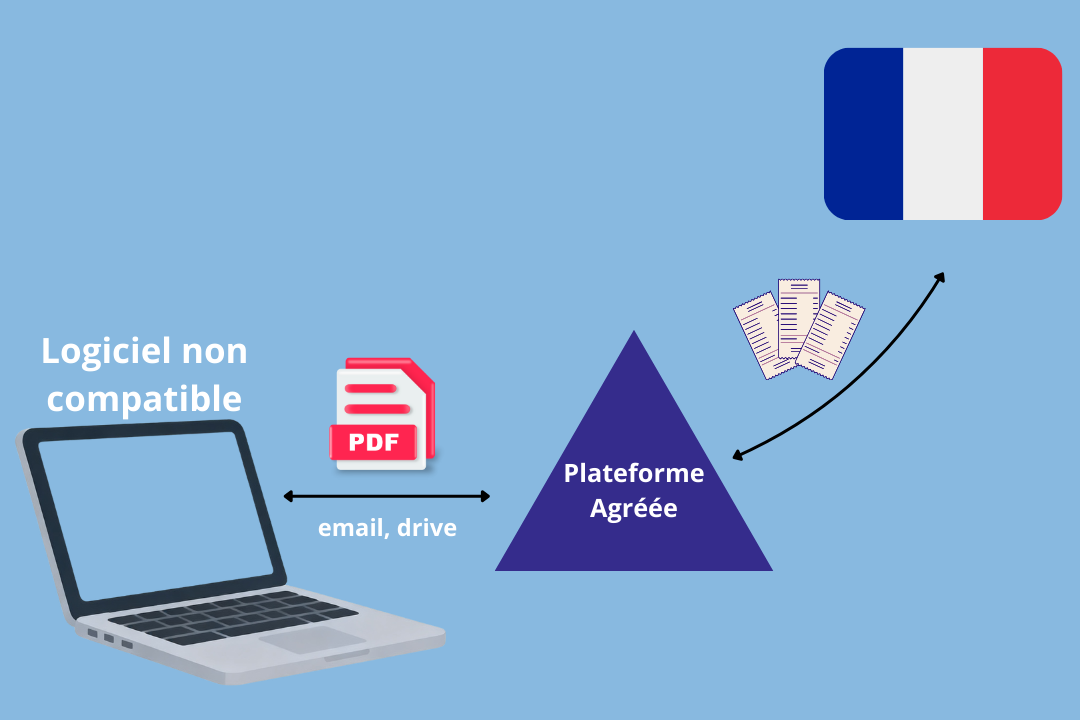

Cas n°2 : votre outil n’est pas compatible

Si votre logiciel ne permet pas de gérer la facturation électronique obligatoire, vous avez le droit de le conserver. Il vous suffira d’ajouter un outil compatible, qui jouera le rôle d’intermédiaire.

Concrètement, vous continuez à générer vos factures en PDF comme avant dans votre logiciel habituel.

Ces factures sont ensuite transmises au nouvel outil, qui se charge de :

- analyser les données du PDF,

- les convertir dans un format électronique conforme,

- transmettre la facture via le dispositif réglementaire,

- récupérer en retour les factures dématérialisées de vos fournisseurs.

Comment transmettre vos factures au nouvel outil ?

Là encore, rien de compliqué. Selon les solutions, il suffit généralement de :

- envoyer la facture à une adresse email dédiée,

- ou déposer le fichier sur un espace de type drive sécurisé.

Dès que le nouvel outil reçoit le document, il détecte automatiquement la facture, extrait les informations nécessaires et les transforme au format requis pour la dématérialisation de factures. Le processus est largement automatisé et pensé pour limiter les manipulations manuelles.

Lorsque l’on parle de dématérialisation de factures, une question revient très souvent :

où passent concrètement les factures électroniques ?

Autrement dit, par quelle plateforme transitent‑elles entre les entreprises et l’administration fiscale ?

C’est là qu’entrent en jeu plusieurs sigles qui peuvent sembler techniques au premier abord : PA, PDP et PPF. Rassurez‑vous, une fois les bases posées, le fonctionnement est très simple à comprendre.

Termes clés à connaître : PA, PDP et PPF

Commençons par lever toute ambiguïté : PA et PDP désignent la même chose.

Le terme PDP (Plateforme de Dématérialisation Partenaire) était l’appellation initiale. Il a depuis été remplacé par PA, pour Plateforme Agréée, qui est désormais le terme officiel.

Une Plateforme Agréée (PA) est une plateforme privée, validée par l’Administration fiscale, dont le rôle est de gérer la transmission des factures électroniques.

Elle permet aux entreprises d’émettre et de recevoir des factures conformes, tout en assurant leur transmission vers l’administration dans le cadre de la facturation électronique obligatoire.

Ces plateformes servent donc d’intermédiaires sécurisés entre les entreprises et l’État. Aujourd’hui, plus de 100 plateformes sont déjà pré‑immatriculées par la DGFiP, ce qui laisse aux entreprises un large choix selon leurs besoins et leurs outils existants.

Et le PPF, c’est quoi alors ?

Le PPF (Portail Public de Facturation) est la solution publique proposée par l’État.

Il permet aux entreprises de répondre aux obligations légales en matière de facturation électronique, sans passer par une plateforme privée.

Cependant, le PPF offre des fonctionnalités plus limitées. Il est généralement moins flexible en matière d’automatisation, d’intégration avec les logiciels existants ou de gestion avancée des flux de factures.

C’est pourquoi de nombreuses entreprises se tournent vers une Plateforme Agréée, soit directement, soit via leurs outils de facturation habituels.

En pratique, que faut‑il retenir ?

Dans la grande majorité des cas, vous n’avez pas à gérer ces plateformes manuellement.

Votre logiciel de facturation ou votre outil métier s’occupe de la connexion avec une PA, en arrière‑plan.

Pour vous, l’expérience reste simple : vous créez vos factures comme aujourd’hui, et la plateforme se charge du reste.

👉 L’essentiel à retenir est donc le suivant :

Les factures électroniques doivent obligatoirement transiter par une plateforme reconnue par l’État, qu’il s’agisse du PPF ou d’une Plateforme Agréée (PA, ex‑PDP). Le choix de la solution dépendra surtout de votre niveau d’automatisation et de vos outils actuels.

TwiLead est‑il compatible avec la facturation électronique ?

Oui, totalement.

TwiLead permet déjà de générer automatiquement des devis et des factures, tout en s’appuyant sur des mécanismes d’automatisation avancés.

Dans le cadre de la facturation électronique obligatoire, TwiLead peut s’interfacer avec une Plateforme Agréé (PA), sans remettre en cause vos outils ni vos processus actuels.

L’interconnexion peut se faire de manière simple et flexible, selon la solution de dématérialisation que vous choisissez.

TwiLead transmettre vos factures à la plateforme adéquate, qui se charge ensuite de les convertir et de les envoyer dans le circuit réglementaire.

En plus, en utilisant TwiLead, vous pouvez profiter de l’ensemble de ses fonctionnalités d’automatisation (facturation, suivi, workflows, CRM, etc.) et conserver vos habitudes de travail.

La dématérialisation de factures s’ajoute en arrière‑plan, sans complexifier votre quotidien.

Comment bien se préparer à la facturation électronique obligatoire ?

La dématérialisation de factures ne s’improvise pas.

Une préparation progressive et structurée permet d’éviter les mauvaises surprises à l’approche des échéances.

✔️Auditer ses processus actuels de facturation

La première étape consiste à faire le point sur l’existant.

Comment sont aujourd’hui émises vos factures? Avec quels outils ? Comment sont‑elles envoyées, reçues et archivées ?

Cet audit permet d’identifier rapidement les points de friction : tâches manuelles, outils non connectés ou dépendance excessive au PDF.

C’est aussi l’occasion de repérer ce qui fonctionne bien et qui pourra être conservé dans le cadre de la dématérialisation de factures.

✔️Choisir une solution compatible avec les normes à venir

Ensuite, il est essentiel de s’assurer que vos outils sont compatibles avec la facturation électronique obligatoire, ou qu’ils peuvent s’interfacer avec une plateforme adaptée.

Que vous utilisiez un logiciel de facturation, un ERP ou un outil métier, l’objectif n’est pas forcément de le remplacer, mais de vérifier qu’il peut émettre et recevoir des factures électroniques conformes, directement ou via une plateforme agréée.

Anticiper ce choix permet d’éviter les décisions précipitées à l’approche des dates limites.

✔️Former les équipes pour une transition fluide

La réussite de la transition repose aussi sur l’humain.

Il est important de sensibiliser et former les équipes concernées, qu’il s’agisse de la facturation, de la comptabilité ou de l’administration.

Comprendre ce qui change, savoir comment traiter une facture électronique, identifier les nouveaux réflexes à adopter.

Ces éléments sont essentiels pour garantir une transition fluide et limiter les erreurs lors du passage à la dématérialisation de factures.

✔️Se faire accompagner par un expert‑comptable

Enfin, l’accompagnement par un expert‑comptable peut faire toute la différence.

Il connaît les obligations réglementaires, les impacts sur les outils comptables et les bonnes pratiques à mettre en place.

Un expert‑comptable peut vous aider à adapter vos logiciels ERP et comptables, à sécuriser les flux de factures et à garantir la conformité avec la facturation électronique obligatoire.

Des ressources pédagogiques sont également proposées par France Num, le programme gouvernemental d’accompagnement à la transformation numérique des entreprises.

Conclusion: Les avantages de facturation électronique obligatoire

Certes la dématérialisation des factures a un coût (nouveaux logiciels, adaptation de l’existant), mais c’est aussi un moyen de simplifier votre comptabilité.

Une fois en place, fini les factures perdues ! Plus besoin de demander des duplicata, et fini les délais de traitement par email.

Facture émise=facture reçue, transmise à votre client, et tracée par l’Administration Fiscale.

Autre avantage de la dématérialisation des factures : facilitation de la déclaration de la TVA.

Mais finalement le réel avantage est pour l’Etat : toutes les factures transitant par leur système, cela permettra d’éliminer des fraudes à la TVA.

Et pour aborder cette transition sans complexité, TwiLead vous permet de continuer à gérer vos devis et factures , tout en vous préparant simplement à la facturation électronique obligatoire.

Grâce à ses automatisations, TwiLead s’intègre dans votre écosystème existant et ajoute la brique nécessaire à la dématérialisation des factures, sans bouleverser vos habitudes. Anticiper dès maintenant avec TwiLead, c’est transformer une obligation réglementaire en un véritable gain de temps et de sérénité.